游戏人才招聘,你要看吗?

我要看港股:资本僵局下手游公司的上岸新趋势

来源:游戏陀螺

2018-07-09 11:30:11

游戏观察7月9日消息,据伽马数据2017年发布的最新数据则显示,港股上市游戏企业有82.6%涉及出海业务,出海俨然成为如今游戏公司重要战略方向之一,今年或将迎来一波游戏公司赴港股上市潮。

僵局之下,赴港已成趋势

大概在三年前,游戏行业走“下坡路”就喊声风起,游戏公司强悍的“杠杆”能力开始遭到各方质疑。

映射到资本市场上,这两年从证监会过会的公司也越来越难,能够“上岸”的游戏公司更多是依赖于单一产品的创收,营收与收益率被反复推敲。

过去一年,我们也可以看到,在内地上市的游戏公司更是寥寥无几,从申报进度看,今年2月份至今,撤回IPO材料的企业更是高达38家。

也正是在这种背景下,最近一周,资本市场相继披露的多家游戏企业拟港股IPO信息也格外注目。

其中包括了在端游、手游深耕多年的多益网络,从页游时代就颇具影响力的第七大道,新兴的第三方移动营销平台汇量科技。除此之外,还有上两个月提交IPO申请擅长SLG游戏研发的指尖悦动(3K游戏),以及靠休闲手游起家的的乐逗游戏。(指尖悦动和第七大道已通过上市聆讯,据悉第七大道也将于7月18正式在港上市。)

“高利润、低成长”游戏企业的艰难上市路

众所周知,游戏行业在市场眼中,一直以来都是高利润、低成长性产业。

因而对于游戏公司来说,每到上市就像攻略一个极难的副本。横在面前的障碍有许多,比如公司产品版权风险、依赖单一产品风险、产品运营风险、新品未能如期获取版号批文影响公司后续运营等诸多问题。

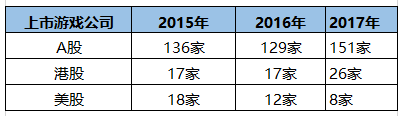

近两年随着游戏产业的日渐成熟,市场方面稍微有点回暖。据GNG&GPC提供的数据统计,去年国内游戏上市企业总数上升至185家,其中A股上市游戏企业151家,占81.6%;港股上市游戏企业26家,占14.1%;美股上市游戏企业8家,占4.3%。

国内游戏上市企业数量相较于2016年有着较为显著的提升,近些年陆续有游戏企业从美股退市,继而转战国内A股市场或港股,其中包括了知名老牌游戏企业盛大游戏、完美世界、巨人网络等。然而随着国内A股上市标准收紧,不少游戏公司折戟A股上市路。

近期提交港股IPO申请的多益网络也曾谋求A股上市,然不得其门而入,只能重新将目标瞄准港股。据了解,汇量科技去年也曾谋求A股上市的筹备工作,不过至今未有新的进展。

除了受国内上市门槛变高影响,港股愈发受青睐与其上市政策方面的改革不无关系,港交所最新修订的《上市规则》于今年4月30日正式生效,其中改革条目就包括允许未能通过主板财务资格测试的生物科技公司上市;允许“同股不同权”的公司上市;为寻求在香港作第二上市的中资及国际公司设立新的第二上市渠道。

对于互联网科技公司而言,港股允许“同股不同权”制度是个极大的利好政策,受益于该政策,企业的创业者在公司上市之后可以避免股权出现较大程度的稀释从而导致逐渐对企业丧失控制权。小米董事长雷军则表示,“同股不同权”充分认可了创始人在高科技企业和创新企业的价值,此项改革将会促进互联网企业尤其科技创新类企业赴港上市。

过去腾讯在择选美股或港股上市时,最终选择香港上市主要原因之一则是认为香港更接近于本土市场,从语言、文化以及用户层面了解比起在美上市均有着较大的优势,对于国内互联网科技公司而言,其价值体现会更为真实。

赴港IPO企业净利润2亿以上,依赖单一产品创收问题依然明显

据了解,除了上半年已经提交招股书的几家企业之外,后续将还有一些游戏公司将赴港IPO。

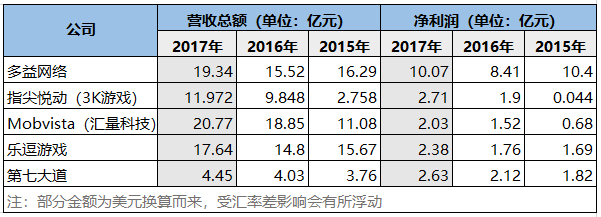

而在上半年披露的五家向港股递交招股书的相关游戏企业中,通过统计可以看出各家总营收多数集中在10亿以上量级,净利润2亿以上,就营收来看,不少游戏公司相较2016年同比增长开始较为平缓,同比增长均不超过30%。

在上述五家赴港IPO的游戏企业中,除了汇量科技,其余四家主营业务均为游戏研发/发行,与许多游戏公司相似,它们亦存在面临着收入来源产品单一的问题,比如多益近几年的营收大部分是来源于旗下《神武》系列品牌的游戏,占总收入超过90%。而第七大道的收入更多是来源于《神曲》、《弹弹堂》系列游戏,占总收入的60%以上。

游戏收入来源单一,且难以保证后续新品持续成功带来稳定收入,一直以来都是游戏公司上市的最大障碍,也是被市场人士所诟病最多的地方。即便是体量大如腾讯、网易,每一年也需要大量的试错产品,从中仅有少量优质产品可以取得市场上的成功。

而为应对收入产品单一风险问题,今年以来许多游戏公司也纷纷采取了几个方面的战略转变:

(1)拓展自研品类

如以代理休闲游戏起家的乐逗游戏,一方面拓宽代理品类,除了擅长的休闲类游戏,还代理了生存、策略、体育、MMORPG等多款其它类型游戏,并且从自研项目来,相较于过去也略有提升。

而根据多益网络招股书显示,目前多益有20款游戏正在研发/测试中,其中有六款预计2018年推出,除了MMORPG类型,还有SLG、沙盒RPG、二次元战斗及动作冒险类游戏。

根据广州一些游戏从业者反馈,由于买量及发行策略方面的原因,以往许多广州公司都是在单一品类不断的深耕,很少去做完全不相关的领域,比如做传统页游或者页转手的游戏公司很少去触碰独立游戏。而今随着市场的变化,一些原本十分谨慎的公司已经开始放开过往的思维桎梏,尝试朝相对陌生的领域去接洽,包括独立游戏、女性向游戏或者直接将目标转向海外市场。

(2)持续布局出海全球化

去年到现在出海市场较为明显的变化则是大厂入局,并且收入占比开始出现跃升。对于在港股IPO的游戏企业而言,由于香港没有外汇管制,资金流出入不受限制,而且受香港税率较低等原因。企业在香港上市,将有助于内地企业在港建立国际化运作平台,更好的施行“全球化”战略。

如近几年发展态势良好的汇量科技,其当下主要收入虽然很大一部分来源于大中华地区,但是从近两年收入数据比较来看,海外的收入出现了较大的增长,相对的大中华地区的收入则出现了下滑趋势。

根据招股书信息显示,截至2017年12月31日,汇量科技来自大中华地区、美洲、东南亚及欧洲的广告主分别占Mobvista移动广告解决方案收入总额的44.9%、19.8%、9.4%及6.6%。相较2016年,大中华地区的收入呈现下降趋势,去年占比为50.6%;海外地区收入出现较大增长,最大增长来自于东南亚地区,收入占比从2016年的5.8%上升到去年的9.4%。

根据汇量科技战略布局显示,未来全球化也将作为公司的核心战略之一,因而对于它来说,港股上市无疑是首选之地。

(3)通过深度合作或并购打造完善的产业链生态闭环

打造生态链闭环是近来许多中大型厂商主要的战略方向之一,目前主要集中在完善买量业务、研发业务以及发行平台的合作投资布局。当然随着游戏产业的发展,越来越多企业走向海外市场,但是相对于熟悉的国内市场来说,海外多数游戏市场并不为国内大多数人所了解,比如中东、南美等地区。

因而寻求深度的海外合作也是许多厂商未来的战略的目标之一,比如寻找擅长各地区发行策略的海外发行商合作,针对于现有的产品做出海深度的发行本地化策略。第七大道官方则表示,透过第三方的深度合作进行产品的海外营销和本地化比自主发行将更具成本效益。

两极化严重的游戏市场,背后的焦虑愈演愈烈

即便是再完善的产业链布局,也不能完全保证企业不出现产品断档的局面,如今好产品难得,随着市场竞争的加强,成本不断攀高。市场头部产品抢占了绝大多数的流量资源,中小厂商所分得的利润越来越薄,游戏市场早已呈现严重的两极化局面。

根据伽马数据所选取的头部38家上市游戏企业中,2016年游戏营收大于100亿的企业有2家,为腾讯和网易,营收在50-100亿的企业为零出现了断层;游戏收入在20-50亿的有9家,占比23.7%;游戏收入在10-20亿有6家,占比15.8%;游戏收入在3-10亿有21家,占比55.2%。另外,在头部的上市企业中,拥有海外收入的企业总共30家,占比高达78.9%。而据伽马数据2017年发布的最新数据则显示,港股上市游戏企业有82.6%涉及出海业务,出海俨然成为如今游戏公司重要战略方向之一。

随着A股上市审核标准日渐严格,对于中下层的游戏公司来说,虽然目前港股IPO政策稍许放宽,但是游戏企业收入的不稳定性,以及未来游戏行业或将面临的产品创新升级需求也将给游戏公司带来较大的挑战,而今许多游戏公司赶着“上岸”部分原因也是由于对未来长远发展的焦虑所致。